Публикации / Современные мифы: корреляции

Современные мифы: корреляции

Вторая часть цикла статей под общим названием «Современные мифы». Сборник около рыночных и экономических мифов. Предметом данной публикации являются корреляции.

Коэффициент корреляции представляет собой количественную характеристику степени взаимосвязи между двумя рядами данных. Этот коэффициент может принимать значения из диапазона от −1 до 1. Если значение коэффициента приближается к 1 или −1, между двумя исследуемыми свойствами существует сильная прямая или обратная взаимосвязи соответственно. Если значение коэффициента стремится к 0,5 или −0,5, два свойства слабо прямо или обратно взаимосвязаны друг с другом соответственно. Наконец, коэффициент корреляции близок к 0 (нулю) — между двумя исследуемыми свойствами отсутствует прямая либо обратная взаимосвязи.

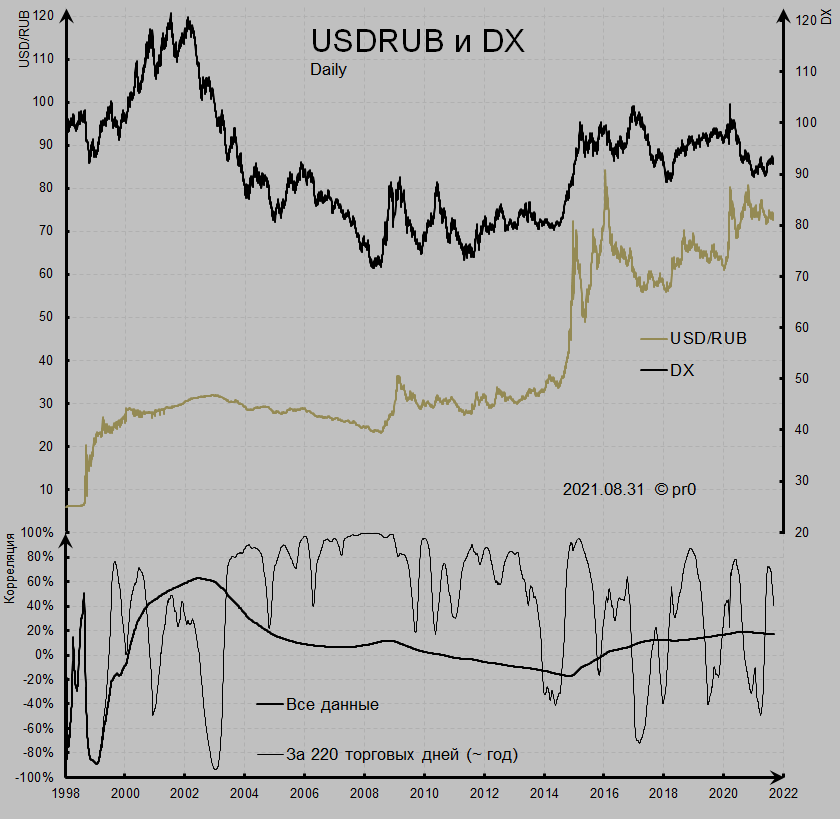

USDRUB и индекс доллара

Корреляция между курсом российского рубля к доллару США и фьючерсом на индекс доллара, начиная с 1998 года, не поднимается выше 60% (толстая линия). Тонкая линия показывает корреляцию за последние 220 торговых дней, что примерно соответствует календарному году.

Ряды данных USDRUB и DX не коррелируют в целом и лишь эпизодически на коротких интервалах есть синхронное движение. Можно говорить только о некоторой локальной зависимости курса рубля от индекса доллара. Она слабая и не поможет ни с корректировкой разметки, ни с прогнозированием. Корреляция то нарастает, то убывает, постоянной нет. Глобально валюта РФ не зависит от силы доллара к мировым валютам.

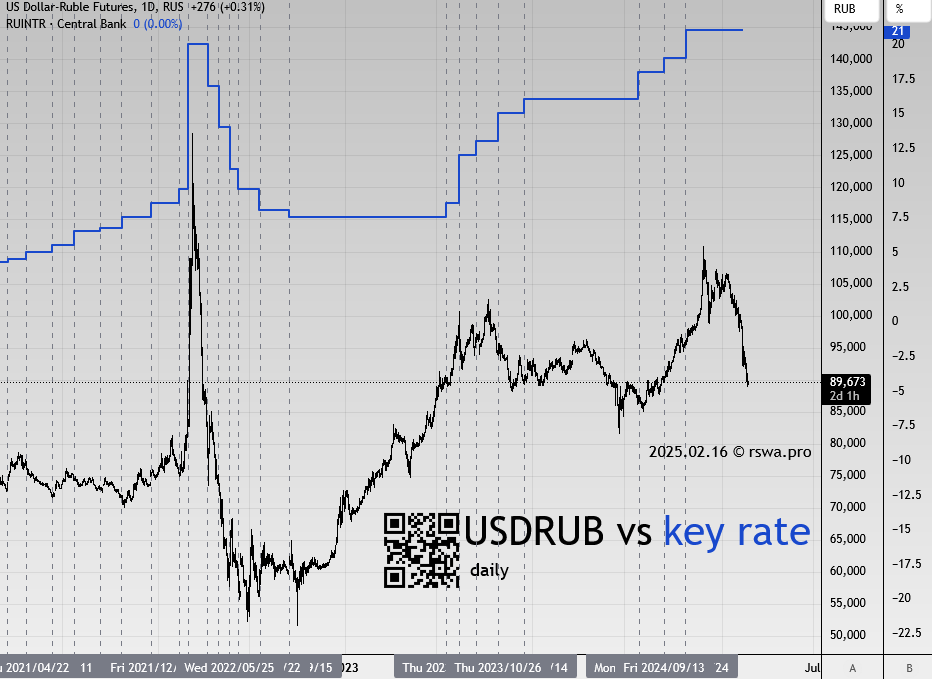

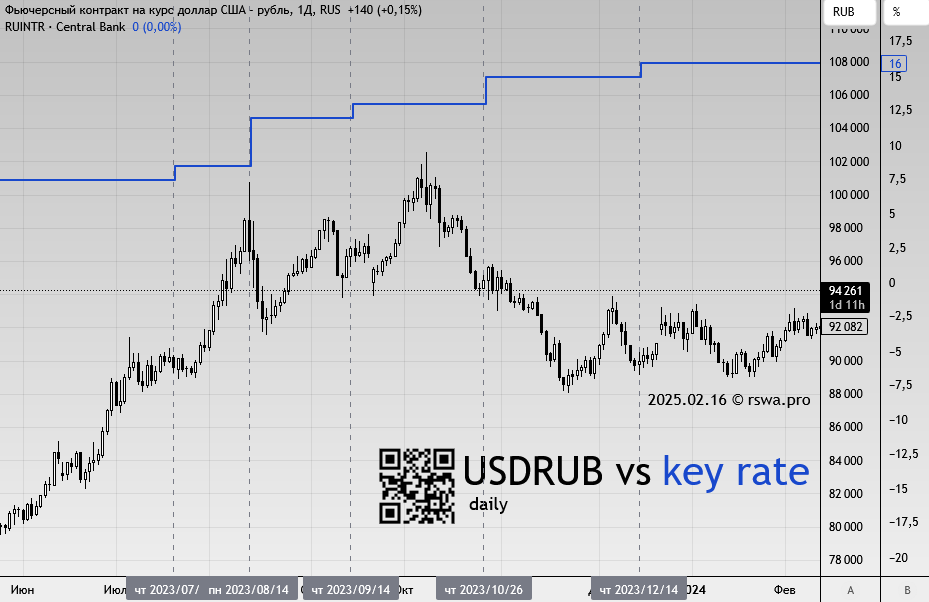

Ставка ЦБ и USDRUB

Ставка запредельная — рубль падает, ставка большая — рубль падает, ставка невысокая — рубль продолжает падать.

Разумно говорить уже о том, что ставка следует за курсом рубля и помогает или мешает экономике, но не определяет саму стоимость валюты.

Ставка ЦБ как триггер движений USDRUB

День изменения ставки не меняет направление движения, амплитуду, скорость колебаний, не является местом перелома тенденций, начала или окончания коррекций. Если скрыть график USDRUB и опираться только на синию линию динамики ставки, то невозможно предсказать не только уровни, но даже направление, так как есть участки разнонаправленного движения.

Ставка реагирует на движение рубля (с лагом), но не рубль на ставку. Она важна для экономики, но не для курса USDRUB. Всплески волатильности на минутных графиках есть, но часто иду в противоположную сторону от фундаментальных факторов. Их можно постфактум привязать к выходу любой новости.

Они не нарушают волновую картину со старших ТФ, не определяют дальнейшего пути, и, самое главное, они настолько скоротечны, что трудно представить их результатом массового нажатия кнопки толпой рациональных и всезнающих инвесторов. Однозначной интерпретации событий и односекундной общей реакции не бывает в реальности.

USDRUB и RGBI

Оценим корреляцию двух рядов данных дневных котировок курса доллар-рубль и индекса государственных облигаций РФ. Отложим в экселе корреляцию за весь диапазон и за последний год (тонкая линия).

В математическом смысле ряды данных USDRUB и RGBI не коррелируют в целом и лишь эпизодически связаны на коротких интервалах. Можно говорить только о некоторой локальной зависимости курса от долгового рынка (керри-трейд). Корреляция то нарастает, то убывает, постоянной нет. Глобально валюта РФ не зависит от облигаций.

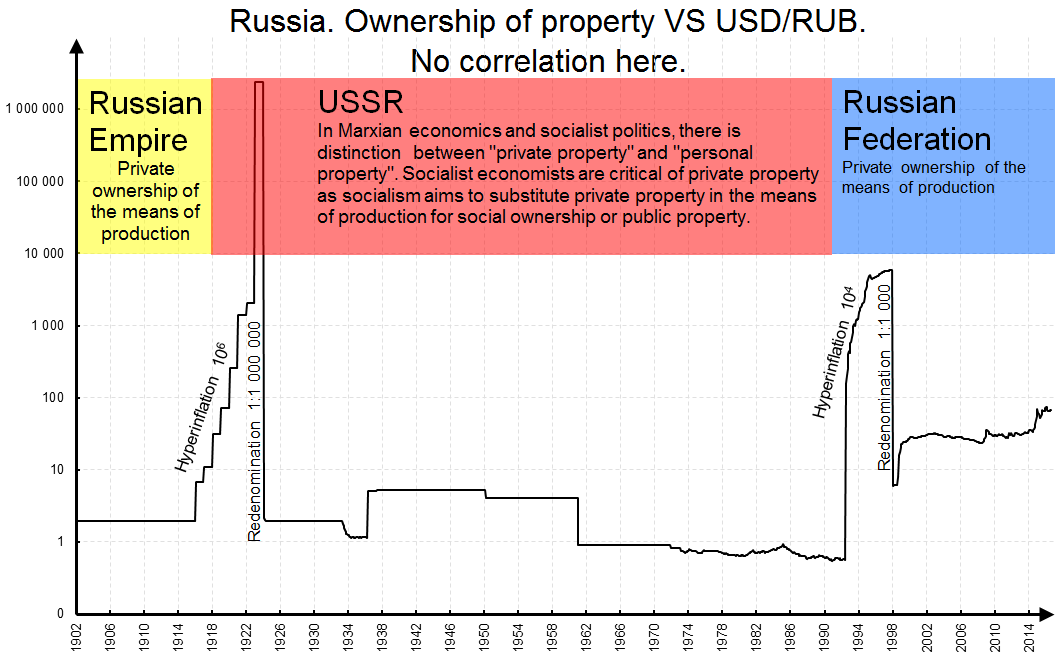

USDRUB и частная собственность

Частная собственность на средства производства или подход социалистических стран? Рынок или плановая экономика? Что лучше?

Ценность национальных валют не зависит от перечисленного, следовательно, и уровень жизни граждан, особенно конкретного человека. Нет корреляции между формой собственности и курсами валют.

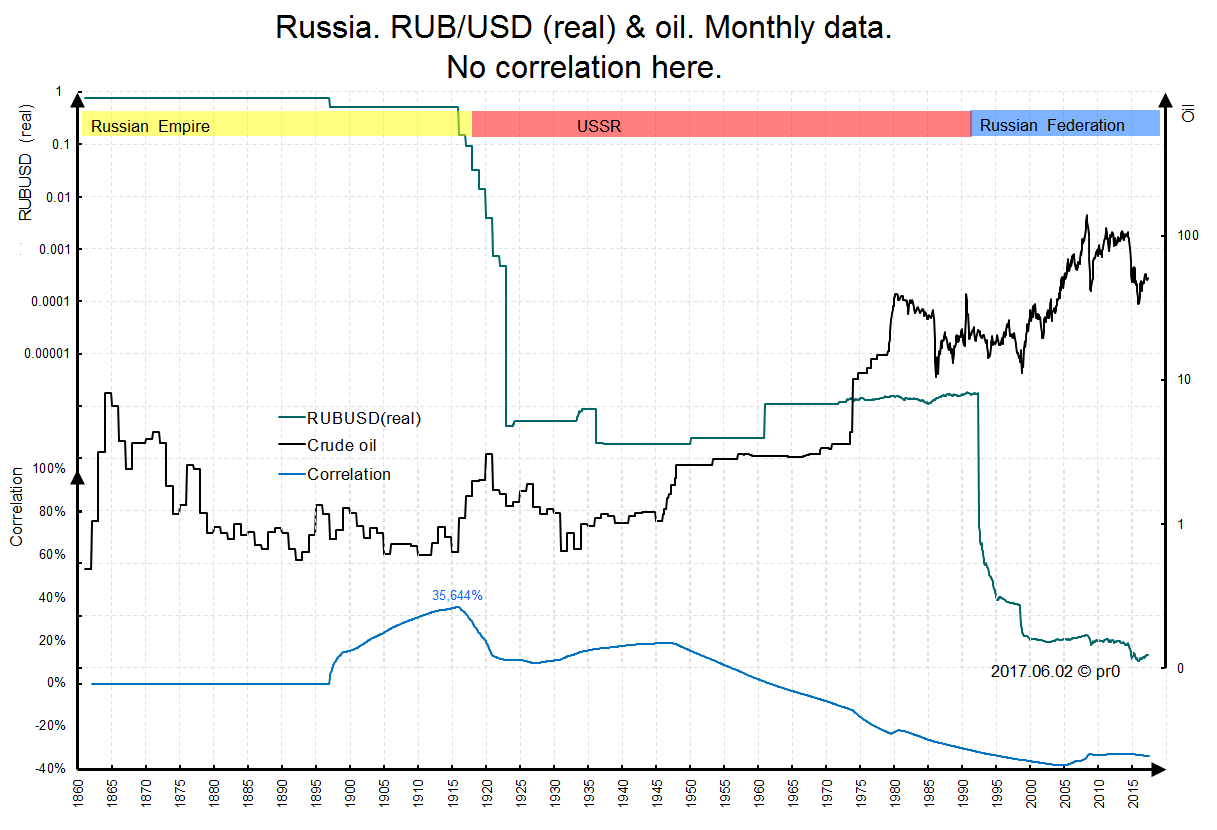

USDRUB, нефть и политический строй

На графике ниже зеленой линией показал курс российского рубля к доллару США с исключением деноминаций. Черная линия — цена нефти в долларах США, голубая линия демонстрирует вычисленную корреляцию.

Нет зависимости между рублем, нефтью и политическим строем. Если бы у вас был график нефти с 1880 года по текущий год, вы бы не смогли по нему предсказать курс USDRUB.

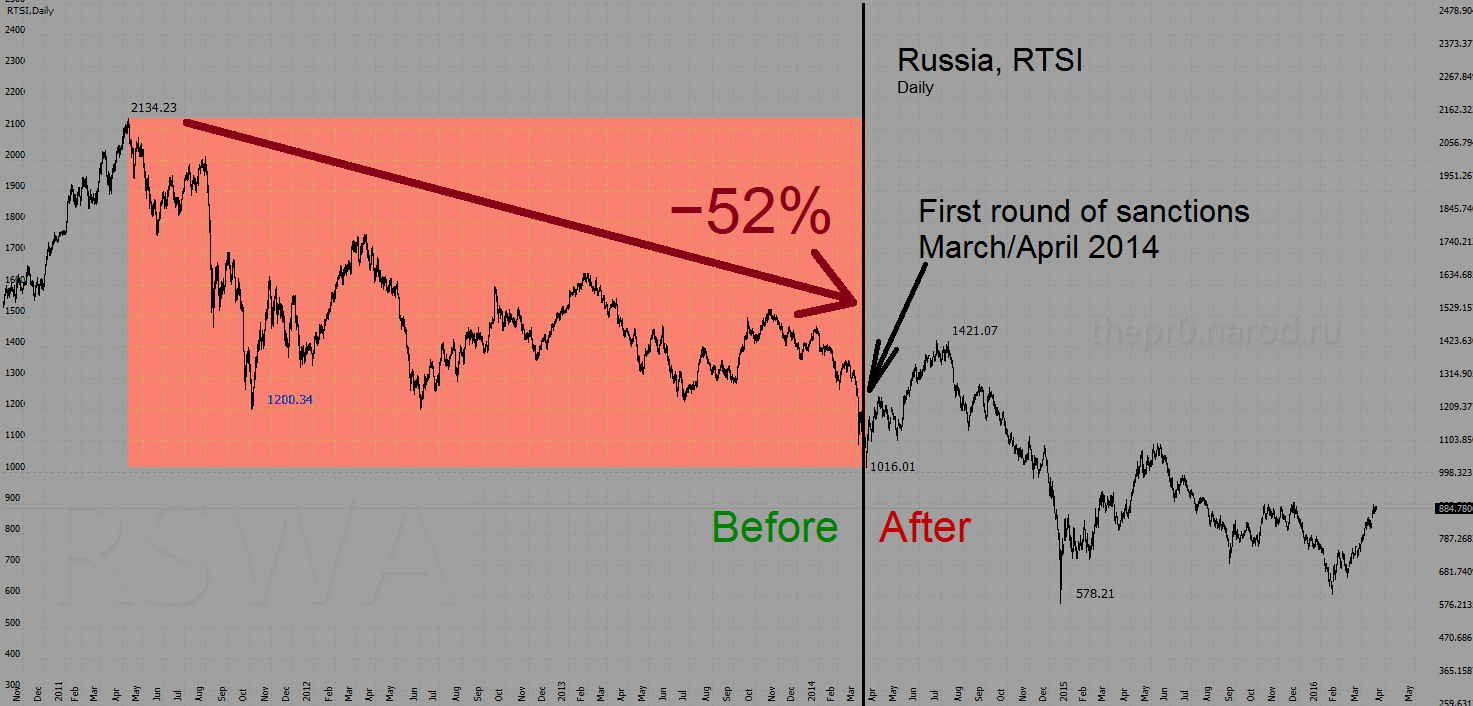

Рынок РФ и санкции

Индекс РТС до введения первых санкций упал на 52%. После введения и усиления ограничений российский рынок превысил уровни в 1933. В 2022 году было введено шесть пакетов санкций вплоть до cancelRussia, но РТС летом приблизился к отметке в 1500.

Если бы у вас была полная информация о дате введения санкций, вы бы всё равно не смогли предсказать динамику поведения индекса российской биржи.

От глобального к локальному

На младших временных интервалах также будут встречаться случаи, которые разрушают привычную динамику. Каждый подобный эпизод требует нового обоснования, привлечение так называемых «черных лебедей».

Пост не завершен...